LE IMPLICAZIONI PER I SOGGETTI SEGNALATI IN CENTRALE RISCHI

La Centrale Rischi è lo specchio della grandezza e della qualità dei rapporti che intratteniamo con il sistema creditizio. Essere segnalati può comportare molte cose, dipende da cosa viene segnalato.

IPOTESI DI SEGNALAZIONI POSITIVE

Come detto in alcune pagine di tuttocentralerischi.it segnalazioni positive sul nostro conto fanno bene al nostro merito creditizio. Abbiamo infatti in questo caso un buon andamentale, dimostrato nel tempo di pagare puntualmente le rate e di non abusare delle linee di credito concesse. Possiamo anche dimostrare di avere affidamenti più o meno contenuti, o anche importanti ma se sempre onorati comunque in linea con i nostri mezzi. Pensate a quelle banche che spesso ci valutano non per la dichiarazione dei redditi, non in virtù di bilanci plasmati secondo le esigenze del momento, non in virtù di garanzie (magari importanti ma poco liquide)...ma proprio in virtù del nostro passato di pagatori puntuali. Provate a pensarci: preferireste prestare del denaro a qualcuno che ha sempre onorato i suoi impegni (da anni) o a qualcuno che magari sulla carta vale tanto ma di cui non si riesce a scorgere la sua fedeltà agli impegni? Pensate che ci sono istituti, che sopratutto per linee chirografarie, non procedono se non esiste uno storico su almeno uno dei soggetti richiedenti/collegati. Il nostro biglietto da visita...è il concetto alla base della stessa Centrale Rischi come l'ha voluta intendere Banca d'Italia (un sistema informativo per valutare meglio il rischio di credito e per rendere più stabile il sistema creditizio). Se appartenete alla categoria di soggetti che hanno segnalazioni regolari dovete solo difendere questo "status"....pagando sempre regolarmente, mantenedo un atteggiamento sempre trasparente con le banche partner, e in caso di difficoltà anticipando tale possibilità parlando direttamente con chi vi affida (prevenite le segnalazioni, dialogate con la banca!). Non dimenticatevi però di mantenere sempre monitorata la vostra Centrale Rischi, fatelo sempre, fatelo ogni volta che andate in banca e almeno una volta l'anno richiedetela a Banca d'Italia se c'è qualcosa che non vi convince.

IPOTESI DI SEGNALAZIONI NEGATIVE

Sgombriamo la mente da due luoghi comuni: uno che alla banca interessa escutere le garanzie, non è così (alla banca interessano clienti che pagano e aggiungo con malizia: interessano anche i clienti che non pagano/sconfinano saltuariamente, rimpinguando il conto economico della banca senza però mai destare preoccupazione). Scusate la digressione...il secondo luogo comune è che utilizzano la minaccia della segnalazione in Centrale Rischi per ottenere ciò che vogliono...quello che ho notato io è invece un'altra cosa: spesso segnalano erroneamente per imperizia o per errata interpretazione delle direttive di Banca d'Italia. Le errate segnalazioni sono un rischio: per la banca, per il sistema nel suo complesso, per Banca d'Italia, e per il cliente (che può richiedere i danni). Detto questo dobbiamo scindere fra segnalazioni negative e segnalazioni estremamente negative.

Segnalazioni negative:

. piccoli e brevi ritardi (spesso causati da ragioni tecniche). Non hanno un grande peso, se non per i soggetti che poi devono pagare le more...le banche tollerano anche di buon grado questa situazione; questi fenomeni vanno valutati per quello sono, pesati in un certo modo solo se sono troppo ricorrenti e diffusi su tutte le banche e su tutte le linee. Alla banca non comportano accontonamenti, aumenti del patrimonio di vigilanza o altro, quindi non toccano le loro "casse". Banca d'Italia definisce "periodo di grazia" lo sconfino/insoluto minore di 30 gg....credo che questa definizione ci dia il senso del loro peso e delle implicazioni per il cliente.

. sconfini e insoluti anche continuati ma per periodi non superiori a 90 giorni (oltre questi termini scatta la codifica 81 e da giugno 2010 il COD 826-830 se contestato-non contestato). In quest'ottica direi poi di distinguere fra insoluti che riguardano linee di credito autoliquidanti e/o a revoca e quelle a scadenza (sopratutto se di medio/lungo periodo e rimborsabili dietro rimborso programmato (rate!). Le prime sono tollerate maggiormente, le seconde no, o comunque molto meno! Questo implica per il cliente una scelta: se dovete sconfinare o andare insoluti non fatelo sui mutui, sui leasing, ecc...su tutte quelle linee con delle rate e di medio lungo termine. La banca una volta stipulato il contratto di mutuo (per esempio) è costretta a stare con voi per 20-30-40 anni (figuriamoci se è felice di avere un cliente che paga quando vuole)...a revoca, se non siete buoni clienti, vi può "allontanare" quando vuole.

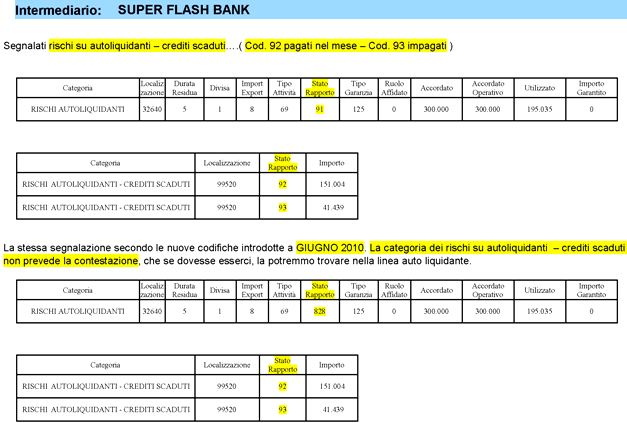

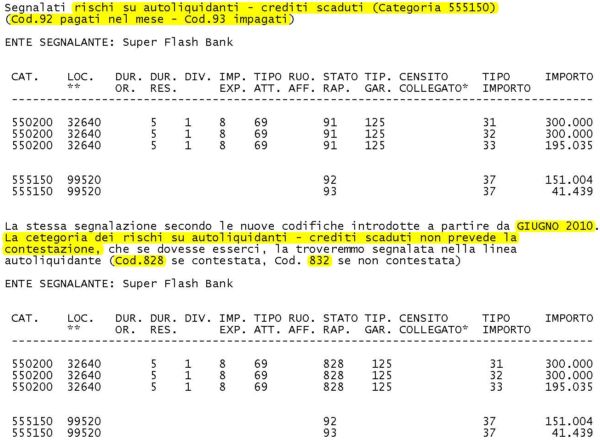

. rischi su autoliquidanti crediti scaduti ma pagati nel mese: in Italia, e sopratutto in questo periodo di crisi sono la normalità per le imprese (ridotte a fare da banca ai propri clienti ed essere finanziate dai propri fornitori). Per esempio le fatture portate allo sconto scadono e la banca non viene rimborsata nei termini previsti delle anticipazioni fatte...direi che in questi casi non c'è da allarmarsi, ma l'invito è monitorare i debitori ceduti e sopratutto ricordare che i crediti concessi in virtù di "effetti", se quest'ultimi vanno impagati, vengono girati sui rischi a revoca....sulla cassa quindi, con rischi di sconfini improvvisi, importanti, e sanabili solo nell'arco di diversi mesi.

. rischi su autoliquidanti crediti scaduti impagati: attenzione, questi impagati potrebbero andare a breve a riversarsi sulla cassa generando sconfini pesanti e difficilmente sanabili.

. struttura dell'indebitamento in tensione: spesso le imprese non si soffermano su questo aspetto,le banche si...una struttura finanziaria scorretta, sbilanciata, e minacciata da improvvisi riduzioni di affidamento è paradossalmente uno dei motivi per cui le banche preferiscono assumersi rischi minori negando affidamenti di medio lungo (un circolo vizioso quindi). Da aggiungere poi che spesso le aziende finanziano gli investimenti con i fidi di cassa, e su questi lavorano costantemente a "tappo" con il rischio ulteriore di vedersi addebitare le anticipazioni su effetti andati impagati. La minaccia è seria per quelle imprese che non sanno programmarsi, monitorare il proprio portafoglio clienti, e creare una duration finanziaria adeguata. L'implicazione per l'impresa è evidente: un rating più basso, linee di credito limitate (per importo e qualità), costi maggiori.

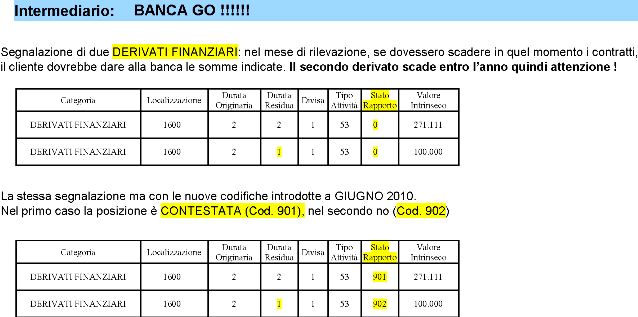

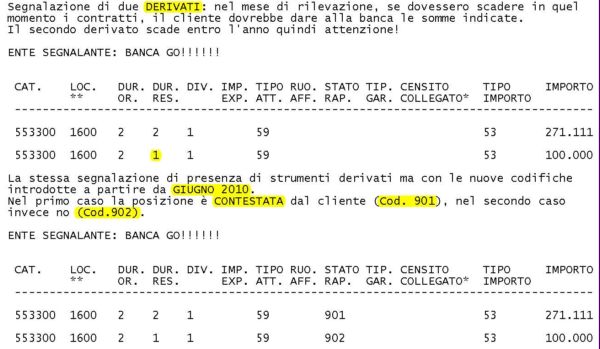

. derivati finanziari: in assoluto non costituiscono una pregiudizievole, ma per alcuni di essi può significare essere esposti per importi molto importanti, crescenti e fuori controllo. Vanno valutati in funzione del rischio che coprivano e della forma contrattuale che assumevano (in questi casi è sempre meglio avere un atteggiamento trasparente verso chi ci affida).

Vediamo le rappresentazioni delle segnalazioni sopradescritte nel nuovo formato della Centrale Rischi in vigore da Dicembre 2010 e anche nel vecchio:

Segnalazioni estremamente negative:

. sconfini e ritardi continuati per più di 90 gg: cominciano ad essere una segnalazione di un certo peso, anche qui se si può, cercare di privilegiare le linee a scadenza. Per alcune banche questa segnalazione costituisce già una discriminante per accettare o meno una richiesta di nuovo affidamento.

. sconfini e ritardi continuati per più di 180 gg: è una segnalazione gravissima, che spesso nasconde una posizione di incaglio. Non solo si ha la quasi certezza di non avere nuovi affidamenti, ma c'è anche una buonissima probabilità di vederseli ritirati dalla banca segnalante, e ridotti e con maggior costo dagli altri istituti. Anche qui vale il discorso per la voce precedente e un particolare accento va posto sul concetto di continuaità: se sono in difficoltà seria basterebbe comunque pagare una rata ogni tanto, rientrare momentaneamente (magari alternando da banca a banca gli sconfini/insoluti)...se interrompo la continuità la segnalazione non può scattare, se quando pago le rate arretrate imputo il pagamento a quella più vecchia procastino la segnalazione (sembrano banalità, ma non lo sono).

. garanzie attivate-garanzie attivate con esito negativo: le prime implicano che la banca è stata costretta a rivalersi su di esse, la seconda che ci ha provato invano...questa segnalazioni possono pregiudicare sia il soggetto segnalato che l'eventuale garante.

. incagli/insolvenza: non li vediamo in Centrale Rischi, ma la banca che li segnala ovviamente si. Sono segnalazioni gravi, gravissime, e possono essere il preludio della sofferenza se magari parallelamente accompagnati da un alert diffuso presso tutti gli istituti che ci chiedono di rientrare, o ci diminuiscono gli accordati in virtù di una situazione a sistema che si sta aggravando. Posso dirvi per certo che chi vi ha segnalato in questo stato di sicuro non vi affiderà.

. crediti ristrutturati: con questa segnalazione la banca dice al sistema che a causa nostra ha subito delle perdite, e pur di non perdere tutta la cifra, è disposta anche a ripianare il debito riscadenzandolo, diminuendo i tassi, riducendo il capitale,ecc. E' una posizione che si genera anche in virtù di una valutazione di merito, cioè sul fatto che la banca vi considera in grave difficoltà economica-finanziaria. Secondo voi cosa potranno pensare le altre banche? Come minimo, se siamo fortunati, ci dicono che le nostre linee sono da ridiscutere completamente...

. sofferenze: spero che stiate leggendo questa riga solo per cultura personale. La segnalazione è infatti gravissima e generalmente implica un effetto domino su tutti gli istituti...la banca sta dicendo al sistema che ritiene irrecuperabile il credito che vanta verso di noi. Non è una segnalazione che deriva da dati oggettivi, ma implica una vera e propria valutazione dello status complessivo del soggetto segnalato...non è legata alla presenza o meno di garanzie, ma pittosto alla salute economica del soggetto segnalato. Da marzo 2010 la banca, al momento della segnalazione in sofferenza, deve avvisare il cliente. Nota finale: anche laddove il soggetto segnalato dovesse ripianare il debito la segnalazione PREGRESSA potrebbe rimanere...accertatevi che la banca sia disposta a rettificarla.

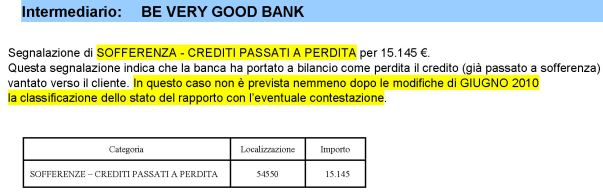

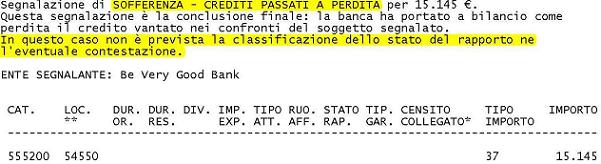

. sofferanza-crediti passati a perdita: è l'ultimo stadio. La banca ha riportato a bilancio, come perso, il credito vantato. Diciamo definitivamente addio al sistema creditizio. Questa è spesso la diretta conclusione degli accordi a SALDO E STRALCIO mal gestiti che in effetti liberano l'affidato da una discreta fetta di debito, ma dall'altra lo danneggiano irrimediabilmente...quando gestite queste trattative ricordatevi sempre di chiedere eventuali implicazioni in Centrale Rischi (...ogni accordo in tal senso mettetelo sempre per iscritto).

In merito alle segnalazioni appena descritte c'è da rilevare l'importante novità che, prima introdotta dal 13° e poi meglio puntualizzata ed estesa nel 14° aggiornamento (stiamo parlando della Cicolare Banca d'Italia n°139 dell'11 febbraio 1991), sancisce l'obbligo da parte degli intermediari di comunicare per iscritto al soggetto segnalato la prima volta che vengono trasmesse alla Centrale dei Rischi informazioni negative (nel dettaglio: sofferenze, crediti ristrutturati, crediti sconfinati / insoluti in maniera continuativa da più di 90-180 giorni).

Sempre nel 14° aggiornamento si rammenta agli intermediari che nel caso declinino una pratica di affidamento e il motivo sottostante siano negatività in Centrale Rischi, scatta l'obbligo di avvisare il cliente e di consegnarli l'informativa (cioè la visualizzazione della CR bancaria)

Se siete arrivati a leggere fino a qui andate a consultare la sezione relativa alle regole da seguire della Centrale Rischi...per le imprese è forse la parte più importante dell'intero sito!